- 2005/10/04

【与件文】

D社は、資本金1億円、総資産約50億円、売上高約56億円、従業員80人の企業で、ファッション性の高いスポーツウエアの製造及び販売を行っている。本社を中核都市の駅前に構えており、生産はその郊外にある自社工場で行っている。D社は高い縫製加工技術による自社製品に定評を有しており、その技術力から国内大手のY社より有名ブランド品のOEM生産を受託している。主力製品はY社向けの有名ブランドスポーツウエアで、日本製の高品質・高機能が消費者に支持されており、海外での生産は行っていない。他方で自社ブランドを立ち上げ、最近では米国等への海外輸出も手がけている。

D社の取締役会では、各国の経済状況に伴う売上高の変動リスクが経営の課題として繰り返し議論されている。D社の主力製品は発注元のY社で販売されるが、先進国だけでなくアジア諸国でも順調に売上高を伸ばしている。しかし、スポーツウエアの売上高はもともと景気変動の影響を受けやすいため、特に成長市場であるアジア諸国での売上高変動は経営者にとっての関心事である。近年の経済のグローバル化に伴う影響がD社にとっての経営上の大きなリスクとなっている。

D社の本社は創業当時より現所在地にあるが、事業の拡大に伴って手狭になったため隣地の中古不動産を買い増ししてきた。本社社屋の減価償却後の簿価は7億円である。本社社屋の一部は老朽化しており、建て替えも検討しなければならない時期を迎えている。一方で駅前の再開発事業も進んでおり、本社付近も一体開発される可能性がある。

D社では、本社(土地及び建物)を平成21年度期首に売却してオフィスを賃借すると同時に、本社の管理業務の一部をアウトソーシングすることを検討している。本社を売却した場合、18億円の手取りのキャッシュフローが得られるので、これを全額負債の返済に充当する。オフィスの賃借料は年4,500万円であると推定される。また、本社の管理業務の一部を年間委託費6,000万円(固定費)でアウトソーシングすることによって、従来発生していた販売費及び一般管理費(減価償却費を含む)のうち3億円を削減することが可能である。

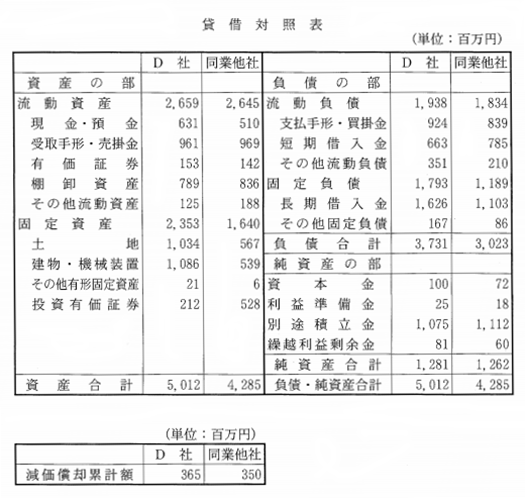

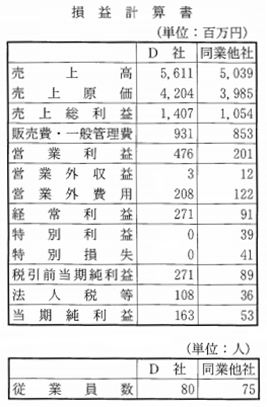

平成20年度のD社の財務諸表及び同業他社の財務諸表は次のとおりである。

第1問(配点40点)

D社の平成20年度の財務諸表を用いて経営分析を行い、この企業の財務上の長所・短所のうち重要と思われるものを3つ取り上げ、その各々について、長所・短所の根拠を最も的確に示す経営指標を1つだけあげて、その名称を(a)欄に示し、経営指標値を計算(小数第3位を四捨五入すること)して(b)欄に示した上で、その長所・短所が生じた原因をD社のこれまでの経営状況に照らして(c)欄に60字以内で説明せよ。

第2問(配点20点)

近年の経済のグローバル化に伴って経営環境は不確実性を増している。D社の平成20年度の期首の投下総資本は4,907百万円であり、それに対する平成20年度の総資本営業利益率は9.7%であった。平成21年度の総資本営業利益率は前年並みになるか、もしくは景気が減速すれば-2.5%になると予想され、それぞれの状況が生起する確率は1/2と想定される。負債の平均資本コスト(負債総額に占める利息の割合)を4.9%とし、支払利息以外の営業外損益および特別損益はゼロと仮定して、次の設問に答えよ。

(設問1)

本社(土地及び建物)を売却しない場合、平成21年度の税引前自己資本利益率の期待値を求めよ(計算結果は%で解答し、小数第3位を四捨五入すること)。

(設問2)

本社(土地及び建物)を売却した場合、18億円のキャッシュフローが得られる。これを全額負債の返済に充当することを検討している。この場合、景気変動による税引前自己資本利益率のバラツキがどのように変化するかを100字以内で説明せよ。

第3問(配点20点)

D社では、売上高と利益の関係を把握するため、経常利益ベースでの損益分岐点分析によるシミュレーションを開始した。平成20年度の売上原価に占める固定費は1,598百万円である。推計によると、平成21年度に景気が減速した場合、20%程度の売上高減少が見込まれることがわかった。

また、本社(土地及び建物)を売却しない場合の平成21年度の固定費および営業外損益は平成20年度と同額とする。

なお、金利を8%とし、販売費及び一般管理費、営業外損益はすべて固定費とする。

(設問1)

D社の平成20年度の損益分岐点売上高を求め、(a)欄に記入せよ。

また、本社を売却しない場合について、平成21年度の売上高が平成20年度より20%減少したときに予想される経常利益を求め、(b)欄に記入せよ。

なお、計算結果は百万円単位で解答し、百万円未満を四捨五入すること。

(設問2)

本社を売却した場合の平成21年度の損益分岐点売上高を求め、(a)欄に記入せよ(計算結果は百万円単位で解答し、百万円未満を四捨五入すること)。

また、この結果、営業レバレッジがどのように変化し、その変化がD社の業績にどのような影響を与えるかを、財務・会計の観点から100字以内で(b)欄に説明せよ。

第4問(配点20点)

D社は、Y社への売り上げは円建てで支払いを受けているが、海外に輸出する自社製品の支払いは上期末と下期末の2回に分けて米ドルで受け取っている。この為替リスクをヘッジするため、D社は、通常、各半期の期首に予想売上高分の為替予約を行っている。平成21年度上期分は1ドル100円で500万ドルの為替予約(ドルの売り建て)を行った。

(設問1)

平成21年度の上期の売上高は、予想を下回り430万ドルであった。上期末の為替のスポットレートは102円であった。この場合の為替による損益を求めよ(単位:万円)。

(設問2)

D社では、オプションを用いて為替リスクをヘッジすることも検討している。1ドル100円で決済するためには、どのようなオプションを用いるべきか、50字以内で(a)欄に説明せよ。また、オプションを用いた場合の長所と短所を100字以内で(b)欄に説明せよ。

★ヒント★

第1問(配点40点)

D社の財務諸表と同業同規模の健全企業の財務諸表が与えられた場合、財務指標からD社の問題点を発見する経営分析能力を問う問題である。

第2問(配点20点)

(設問1)

今期の総資本営業利益率に不確実性が存在する場合、その影響によって税引前自己資本利益率の期待値がどの程度になるかを計算し、財務レバレッジについて分析する能力を問う問題である。

(設問2)

負債の返済によって負債比率を低下させた場合に、財務リスクがどのように変化するかを分析し、その効果を分析する能力を問う問題である。

第3問(配点20点)

(設問1)

売上高の減少が利益にどのような影響を与えるかについて、営業リスクの分析能力を問う問題である。

(設問2)

問題文中の環境の下、仮に売上高が減少した場合でも利益をあげられるように、どのような経営 改善策を提案すべきか、特に営業レバレッジの視点から分析・提案する能力を問う問題である。

第4問(配点20点)

(設問1)

問題文にあるD社の経営状況で、外貨建て売上高の為替リスクについて分析する能力を問う問題である。

(設問2)

外貨建て売上高の変動を前提として、為替リスクをどのように管理するか、その方策について提案する能力を問う問題である。