- 2025/12/02

【与件文】

D社は、地方都市に本社と工場を置き、仏壇・仏具の製造販売を行っている。創業100年を超える老舗企業であり、現在は資本金4,800万円、売上高約30億円、従業員260名となっている。仏壇・仏具などの製造を行う製造部、製造された商品を全国の小売店に販売する販売部に加えて、自社で製造する伝統的な仏壇・仏具だけでなく、自社開発による現代風の新たな商品を展示販売する直営店舗の小売部という3部門から構成される職能別組織を採用している。

D社がこれまで主力としてきた仏壇の製造販売においては、創業以来、比較的業績が安定していたが、核家族化の進展、マンションの増加などライフスタイルや住宅事情の変化によって、伝統的な大型仏壇の売れ行きが低下し続けている。また、近年のコロナ禍の影響から葬儀や法要の見送り、告別式を行わない直葬などが増え、仏具の需要も低迷している。さらに最近では、海外生産による低価格仏壇の販売を強化する企業もあり、競争環境が激化している。

仏壇・仏具業界の競争が激しくなる中で、D社は自社で抱える職人の手による伝統的な工芸技術を活かした自社生産の高価格仏壇にこだわっており、低価格仏壇との差別化を図っている。また、D社は住宅の小型化やライフスタイルの洋風化に対応するべく、国内の著名なインテリアデザイナーとのコラボレーションによる現代的なデザインの仏壇や卓上小型仏壇など戦略的に新商品の開発を続けている。

こうした中で近年、D社が本社を置く地方都市でも海外観光客の大幅な増加がみられ、日本文化への関心の高まりからD社直営の小売店舗にも多くの海外観光客が訪れるようになった。これらの観光客はインテリアとして高価格帯の小型仏壇を買い求めるケースが多く、ここに目を付けたD社は、自社の強みである伝統的な漆塗りや蒔まき絵えといった日本ならではの意匠を凝らした高級収納家具を新たに開発し、海外に向けて販売する計画を立てている。しかし、職人が高齢化するとともにその数も徐々に減少してきており、新規の職人の確保や育成が急務となっているほか、海外向け商品の製造においては一部機械化も避けられず、職人による手仕事と機械による製造とのバランスに苦慮している。さらに、木材や漆などの原材料価格も高騰してきており、D 社では利益計画の見直しも課題となっている。

D社は日本の伝統文化を継承することを経営のモットーとしており、職人技術の継承といった社会貢献と事業活動との両立を達成するため、中小企業診断士に助言を求めている。

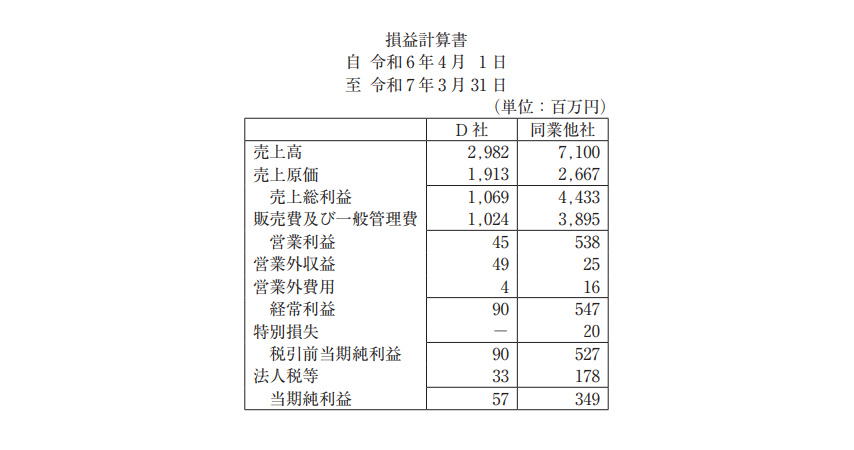

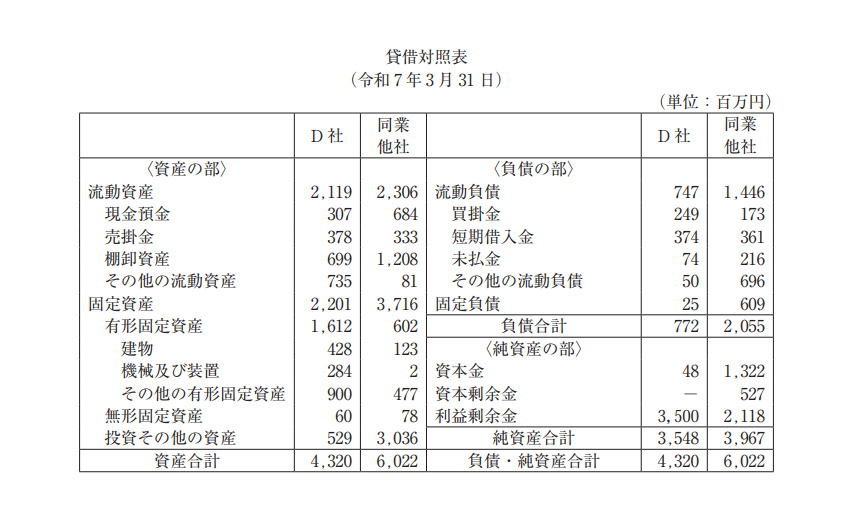

D社および同業他社の財務諸表は以下のとおりである。

第1問(配点25点)

(設問1)

D社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較してD社が優れていると考えられる財務指標を1つ、D社が劣っていると考えられる財務指標を2つ取り上げ、それぞれについて、名称を⒜欄に、その値を⒝欄に記入せよ。なお、優れていると考えられる指標を①の欄に、劣っていると考えられる指標を②、③の欄に記入し、⒝欄の値については、小数第3位を四捨五入し、小数第2位まで表示すること。また、単位をカッコ内に明記すること。

(設問2)

D社が同業他社と比べて劣っている点について、財務指標から読み取れる経営戦略上の違いを指摘しながら、その要因を80字以内で述べよ。

第2問(配点30点)

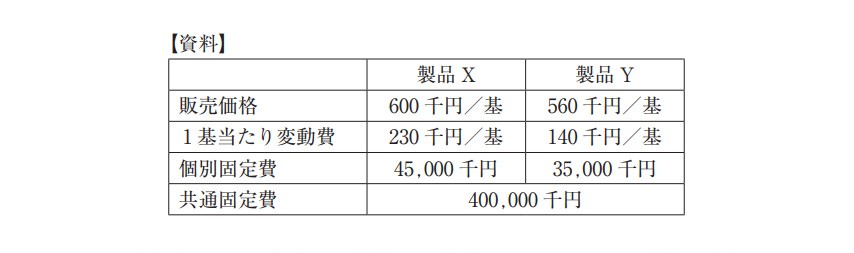

D社は、自社の主力製品である小型仏壇について次年度に向けた利益計画を検討している。D社では小型仏壇として伝統的な時代型仏壇(製品X)と、マンションや洋風住宅にもマッチするインテリア型仏壇(製品Y)の2タイプを販売しており、これらの製品に関する当年度のデータは以下の資料のとおりである。

(設問3 )

D社は、ライフスタイルや住宅事情の変化が今後も続くものと予測しており、小型仏壇についてはインテリア型仏壇である製品Yの販売をより強化しようと考えて いる。このため次年度より気鋭のインテリアデザイナーと新たな専属契約を結び、新規顧客のニーズにこたえる高付加価値商品として製品Yをモデルチェンジする ことを検討している。D社はモデルチェンジされた製品Yについて販売価格 650千円で売り出すことにしているが、新規デザイナー契約により製品Yの個別固定 費が新たに年間5,000千円発生する。なお、それ以外の費用の予測については設問2と同様である。

また、D社は「健康経営」をスローガンとしており、製品Xと製品Yの製造工程のうち最終工程である組み立てについては、両製品合計の直接作業時間を年間700時間までとしている。また、それぞれの製品の1基当たり直接作業時間は、以下の表のとおりである。

1基当たり直接作業時間

製品X:0.5 時間/基

製品Y:0.3 時間/基

D社は、小型仏壇の販売において製品Yへの比重を高めているが、伝統的な仏壇である製品Xにも一定の需要があることや技術の継承のため、製品Xと製品Yとを合わせた総販売数量のうち製品Xの割合が25%を下回らないこととしている。この条件の下で、利益が最大となる製品Xと製品Yの販売数量とそのときの利益額を求めよ。解答にあたっては、①製品Xの販売数量および②製品Yの販売数量と③それらによる総利益額を⒜欄に記入し、⒝欄にはその計算過程を記入すること。

第3問(配点25点)

D社は、自社直営の店舗で近年海外観光客に人気のある小型仏壇を、海外の一般顧 客向けにデザインし直したうえで、「大切なものを保管するための伝統工芸が施され た収納家具」として国外市場で販売することを検討している。D社がこの海外向け新 製品の試作品をもってEU諸国での市場調査を行ったところ、十分に商機があることが分かり、新製品の本格的な製造・販売に着手しようと考えている。しかし、新製品 の製造には新たな生産ラインが必要とされ、そのための新規製造設備(設備Z)の初期 投資額は60,000千円と見積もられている。この設備Zについては、D社が年間2,400千円の賃借料で近隣企業に貸している減価償却済みの倉庫を工場として利用し、据え 付ける予定である。なお、この倉庫については近隣企業が向こう4年間について契約 を更新する意向であったが、当該企業の合意を得て更新を行わない予定である。

この投資案の実行により製造される製品は、1基当たり日本円にして300 千円で販 売する予定であり、4年間にわたり毎年300基販売できると予測されている。新製品 の製造・販売にあたり、変動製造費が1基当たり120千円発生し、現金支出を伴う業 務費用が30,000千円生じる。設備Zの減価償却は耐用年数4年、残存価額をゼロと する定額法で行い、耐用年数終了時に6,000千円で売却できると考えている。また、この投資によって運転資本が9,000千円増加すると見積もられ、この運転資本の増加 は耐用年数経過後にすべて取り崩される。なお、D社は黒字経営を続けており、この傾向は今後しばらく継続するものと考えられる。さらに、設備Zへの初期投資以外 のキャッシュフローは各年末に生じるものとする。

この投資案の資本コストは4%、税率は30%であり、4%の複利現価係数および年金現価係数は以下の表のとおりである。

上記の資料に基づいて、以下の設問に答えよ。なお、キャッシュフローの計算においては税金を考慮し、最終的な解答においては円単位で解答すること。

(設問1)

設備Zの売却によるキャッシュフローを計算せよ。解答にあたっては、キャッシュフローを⒜欄に記入し、⒝欄にはその計算過程を記入すること。

(設問2)

各年末のキャッシュフローを計算せよ。解答にあたっては、各年末のキャッシュフローを⒜欄に記入し、⒝欄にはその計算過程を記入すること。

(設問3)

この投資案の正味現在価値を計算し、採否を決定せよ。解答にあたっては、正味現在価値および採否を⒜欄に記入し、⒝欄にはその計算過程を記入すること。なお、採否については、カッコ内の「する」または「しない」に○印を付けること。

第4問(配点20点)

(設問1)

D社は、海外向け製品の生産ライン増設に対する資金調達手段について検討している。D社がとるべき資金調達手段について、D社の財務状況を踏まえながら、その理由とともに80字以内で助言せよ。

(設問2)

D社が新商品をEU諸国に向けて販売する場合に直面する財務的リスクを挙げるとともに、そのリスクに対する具体的な対処について60字以内で述べよ。