- 2004/10/31

【与件文】

D社は、鉄およびアルミを素材とする使用済み飲料缶に対して、加熱による塗料の除去を行い、鉄およびアルミの再生原料を生産しているリサイクル業者である。社歴3年、資本金1億円、総資産8億円、売上高10億円、従業員数30名の企業である。使用済み飲料缶は缶形状のままあるいはブレスされた状態で搬入されたものを加熱炉で塗料を焼却処理した上で、鉄とアルミを電磁石を用いて磁選分別したものを、製鉄メーカー、アルミ地金メーカーに出荷している。しかし、鉄とアルミの分別が不十分なため、出荷製品の純度が低くなって販売価格は安く、取引先や販売量は安定しているものの、経営的には厳しい状況が続いている。

そこで、飲料缶の塗料を焼却処理した後に、その形状を造粒機で粒状化して細かくすることによって、磁気による鉄とアルミの分別の精度を高めることで品質を向上させるための、新たな2億円の設備投資案を検討している。これによって、販売価格の値上げが期待できるとともに、粒状化によって扱いやすい荷姿にすることができるので、運搬費の低減が見込めると考えられる。

この計画案によれば、導入後1年間で新たに生ずる、あるいは変化するのは、以下の項目のみであり、これ以外には影響しないとみている。

① 新たな設備投資額は2億円であるが、全額銀行から3年間据え置きで以後元本均等返済の借入れ(利率年5%)とし、減価償却は10年間の定額法(残存価額10%)と考える。

② 販売価格を20%引き上げることができるが、販売量はこれまでと同量を確保できる。

③ 原材料となる飲料缶の購入金額は、変動状況が今のところ十分に予測できないので、現在の金額と変わらないものとして検討する。

④ 販売量および生産量には変動がない。

⑤ 運搬費は現在5千万円であるが、これを10%引き下げることができる。

⑥ 新設備のための専門技術者を1名雇用することが必要であり、その人件費は年間800万円である。

⑦ 水道光熱費は現在5千万円であるが60%増加する。

⑧ 売上高の増加にともなって、販売費・一般管理費と受取手形・売掛金期末残高は増加するが、売上高に占める割合は現在と変わらないと考える。

一方、原材料である使用済み飲料缶の購入価格が需給関係によって乱高下し、もしも高騰した場合には、資金繰りの面から原材料の必要量を確保することが困難となり、操業停止に追い込まれる危険性がないとはいえない。安定操業に必要な在庫量を確保するとともに、過大な在庫を抱えることによるコスト負担の増加を防ぐための手立てがないものかと悩んでいる。

このような状況で、D社経営者は中小企業診断士に診断・助言を求めてきた。

第1問 (配点25点)

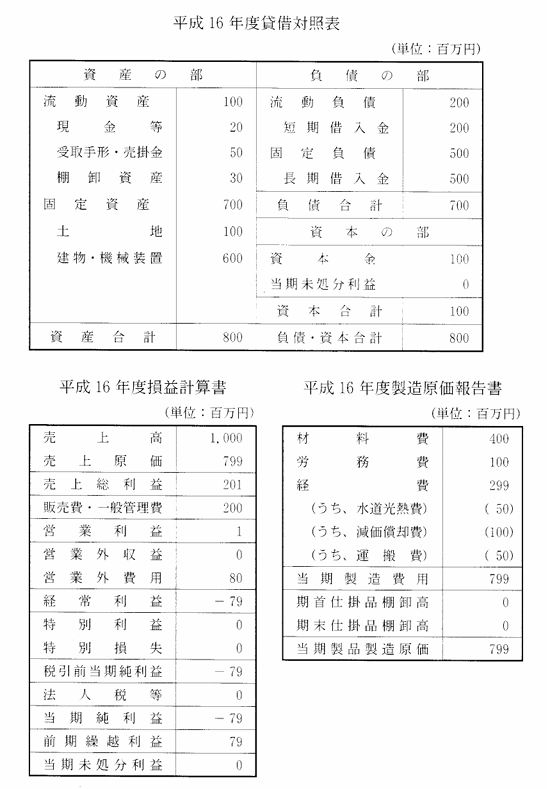

D社の平成16年度財務諸表(貸借対照表、損益計算書および製造原価報告書)を用いて、D社の経営分析を行い、経営上の問題点のうち、特に重要と思われるものを 2つ取り上げ、問題点①、②ごとに、それぞれ問題点の根拠を最も的確に示す経営指標を一つだけ挙げて、(a)その名称を示し、(b)経営指標値を計算(端数が出た場合には、小数点第3位を四捨五入すること)した上で、(c)問題点について60字以内で説明せよ。

第2問 (配点25点)

D社経営者は、平成17年度の期首に新たな2億円の設備投資を行った場合、どういう財務状態になるか平成17年度の予想財務諸表(予想貸借対照表、予想損益計算書および予想製造原価報告書)を作成してほしいと依頼してきた。

(設問1)

平成16年度財務諸表(貸借対照表、損益計算書および製造原価報告書)を基礎として、平成17年度予想財務諸表を作成せよ。

なお、作成にあたっては以下の点も考慮するものとする。

① 工場以外の施設・設備はすべて借りている。

② 固定資産の減価償却はすべて定額法で行っている。

③ 法人税等は税引前当期純利益の40%とする。

④ 短期借入金は全額借換えるものとする。

(設問2)

設問1で作成した平成17年度予想財務諸表から、この設備投資計画の(a)長所と(b)短所をそれぞれ30字以内で述べよ。

第3問 (配点25点)

D社経営者から、営業利益(営業外費用を含まない)を用いた損益分岐点分析をしてほしいとの依頼を受けた。製造原価のうち、変動費は材料費、水道光熱費と運搬費であり、あとはすべて固定費である。また、販売費・一般管理費はすべて固定費とみなす。

(設問1)

平成 16年度の財務諸表 (貸借対照表、損益計算書および製造原価報告書)を用いて、損益分岐点の売上高を(a)欄に求めよ(単位:百万円)。また、現在の損益分岐点比率を(b)欄に求めよ。端数が出た場合には、小数点第3位を四捨五 人すること。

(設問2)

第2間で取り上げた2億円の新たな設備投資を行った場合に、平成17年度の予想財務諸表(予想貸借対照表、予想損益計算書および予想製造原価報告書)から導き出される損益分岐点の特徴は、平成16年度と比較してどのように変化するか、100字以内で述べよ。

第4問 (配点25点)

専門家から得た新たな情報によれば、原材料である使用済み飲料缶の購入価格および購入量が、1年後には以下のように予測される。

すなわち、現在4億円の材料費が1年後には50%値がりする確率が70%、逆に10%値下がりする確率が30%予想され、値上がりした際にはD社の財務体質上から資金手当てが困難となり、現在の購入量の80%しか購入できないと予想されている。一方、現時点で購入した場合には、今後1年間に倉庫費が購入金額の20%、支払利子が購入金額の5%発生すると考えられる。また、売上高は現在と同じ額が確保できると予想されている。

そこで、現在の設備状況のもとで、この情報に基づいて原材料の購入方法を検討することとした。現時点で必要な原材料をすべて購入してしまうべきか、それとも1年後に購入すべきかを判断するために、以下の設問に答えよ。

(設問1)

1年後に原材料を購入する場合の、売上高から材料費を差し引いた金額の期待値はいくらか算出せよ(単位:億円)。

(設問2)

現時点で原材料を購入する場合の、売上高から材料費および上記の在庫維持費(倉庫費および支払利子)を差し引いた金額はいくらになるかを(a)欄に算出し(単位:億円)、 1年後に購入するのと期待値においてどちらが有利か(b)欄に答えよ。

★ヒント★

第1問

本問は、D 社が抱えている問題点を、財務分析の面から的確に指摘できる能力を確認するために、自ら適切な経営指標を選択し、その名称および算出方法が正しく理解されているか、さらに問題点を論理的に表現できるかを問うものである。

第2問

(設問1)

経営計画を作成する際には、その投資が経営上どのような結果をもたらすかを財務諸表上でも表現して分析できることが求められるが、本問は、まずD社の設備投資案の諸条件から予想財務諸表を作成する能力を問うものである。

(設問2)

本問は、設問1で作成した予想財務諸表から、当該設備投資案の特徴や問題点を的確に分析できる能力を問うものである。

第3問

(設問1)

本問は、D社の平成16年度財務諸表の数値を用いて、損益分岐点分析の基本的な知識をもとにして、具体的に数値計算ができる能力を問うものである。

(設問2)

本問は、損益分岐点分析の視点から分析した際に、設備投資案によって経営状態がどのように変化するかを的確に把握できる能力を問うものである。

第4問

(設問1)

本問は、不確実性を有する経営意思決定を行う際に、発生する可能性のある事象とその確率からの期待値の算出方法について理解しているかを問うものである。

(設問2)

本問は、段階的な経営意思決定における代替案の検討において用いられるディシジョンツリーの考え方と、その計算方法およびその結果の判定能力を問うものである。