- 2026/02/09

【与件文】

D社は創業が1950年代で、資本金2,000万円、正規従業員45名、売上高10億円の、県内に18店舗をチェーン展開する老舗喫茶店である。1960年代に現在の会長が考案した軽食メニュー、デザート類が人気を博し、現在の多店舗展開の礎を築いた。同時期にセントラルキッチン方式を導入し、自社工場を保有している。全国チェーンの企業が続々と県内に進出しているが、古くからの顧客を中心にD社の味を求めるファンは多く、県内での知名度は高い。

店舗の多くは県内の主要な駅前、商店街の物件に出店するスタイルを続けてきた。これら古くからの店舗のいくつかは店舗面積も狭く、地方都市の中心市街地の衰退にも重なり、客足が落ちてきているのが悩みである。その一方で、近年はオフィス街のテナントや郊外のロードサイド店舗を実験的に開店し、成功を収めている。

しかし、外食産業を取り巻く環境は、原油価格高騰によるエネルギーコストの上昇や、消費税増税等の影響、少子高齢化による市場規模の縮小やコンビニエンスストアとの競争激化による売上高減少のリスクにさらされている。以前、原価低減を目的にコーヒー豆の現地買い付けを試みたものの、為替差損を出したことがあり、ここ数年は専門の商社から原料を購入しているが、現地買い付けを再開しようと現社長は考えている。

そのような状況下において、最近、インターネットのプログなどでD社の軽食メニューやデザートのいくつかが地元のB級グルメとして注目を集めるようになり、その後メディアで取り上げられる事例が増えてきた。これを好機ととらえ、現社長が中心となり、工場の一部のラインを利用してお土産として商品化することに成功した。現在、軽食2種、デザート1種の3商品が人気で、駅の土産物店や、道の駅、高速道路のパーキングエリア、サーピスエリアのお土産物コーナーで取り扱われるようになり、収益の柱の1つとして見込んでいる。しかし、工場の生産能力にも限界があり、需要に合わせた商品群の整理も必要な時期に来ていると現社長は考えている。

お土産としての商品化は収益の柱として期待されているだけではなく、県外客へのD社の認知度を高め、実際の店舗での飲食につなげたいと考えている。こうした新しい顧客創出のため、先に述べたロードサイド店舗の拡充や既存店の時代に合わせた改装など、新しい出店形態を模索している。

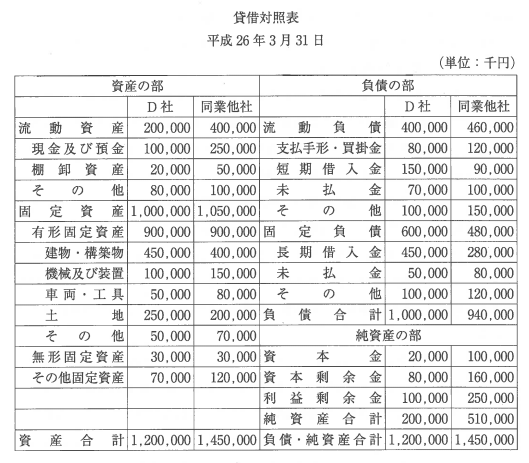

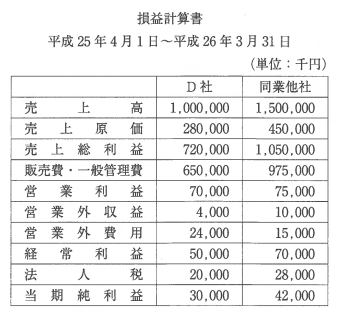

D社および同業他社の平成25年度(平成25年4月1日~平成26年3月31日)の貸借対照表、損益計算書は、以下のとおりである。

第1問(配点24点)

D社の貸借対照表、損益計算書と同業他社の貸借対照表、損益計算書を比較して、 D社が優れていると判断できる財務指標を1つ、財務上の課題となる財務指標を2つ、名称(a)とその数値(b)(単位を明記し、小数点第3位を四捨五入すること)を示し、そこから読み取れるD社の財政状態および経営成績(c)についてそれぞれ30字以内で述べよ。

なお、優れている指標については①の欄に、課題となる指標については②、③の欄に、それぞれ記入すること。

第2問(配点30点)

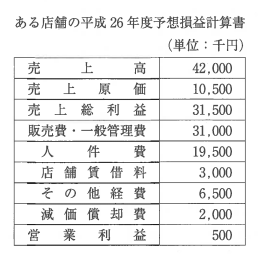

D社のある店舗の平成26年度における予想損益計算書は以下のとおりである。売上原価は売上高に比例している。設備備品の償却は定額法(取得原価1,000万円、残存価額ゼロ、耐用年数5年)で行われており、平成27年度期末で償却が終了し、改装のため取り替える予定である。しかし、この店舗の最寄駅では、平成27年4月1日の完成に向けて再開発が進んでおり、これに合わせて改装を早める提案がある。

改装する場合、再開発イメージに合わせた改装やインターネット環境などの充実のため、1,500万円の設備投資額が見込まれている。設備投資は期間5年の定額法(残存価額ゼロ)で償却される予定である。改装した場合は、販売費・一般管理費のうちその他経費が、平成26年度よりも10%増加すると見込まれている。

平成26年度期末に改装した場合、駅前の再開発との相乗効果により今後5年間の売上は平成26年度よりも10%増加すると見込まれている。一方、改装を平成27年度期末に行う場合、相乗効果が得られないため、平成27年度の売上は平成26年度より5%増加し、平成28年度以降の4年間は平成26年度より10%の増加が見込まれている。

なお、再開発に合わせた改装を行う場合、現在の設備備品は平成26年度期末の帳簿価額で翌年度期首に除却されるものとする。下記の設問に答えよ。

(設問1)

平成26年度期末に改装した場合(a)と、平成27年度期末に改装した場合(b)について、それぞれの平成27年度の予想税引後キャッシュフローを求めよ。ただし、運転資本の増減はなく、法人税率は40%とする。

(設問2)

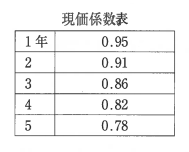

平成27年度から平成31年度までの5年間における予想税引後キャッシュフローの正味現在価値を計算し、駅前の再開発完成に合わせて平成26年度期末に改装するか、予定どおり平成27年度期末の償却が終わるのを待ち平成27年度期末に改装するかを判断せよ。

ただし、運転資本の増減はなく、法人税率は40%、資本コストは5%とする(計算には以下に示す現価係数を用いよ)。

第3問(配点30点)

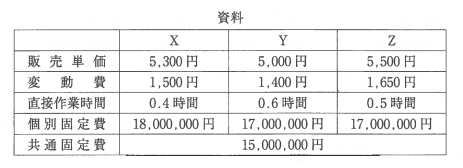

D社のセントラルキッチン部門における、人気商品X、Y、Zのロット単位当たり原価情報等は以下の資料のとおりである。生産はロット単位で行われている。生産したものはすべて販売可能であり、期首・期末の仕掛品などはないものとする。

下記の設問に答えよ。

(設問1)

現状におけるX、Y、Zそれぞれの限界利益率を求めよ(単位を明記し、小数点第3位を四捨五入すること)。

(設問2)

平成27年度の需要予測がX、Y、Zの順で、10,000、8,000、4,000(それぞれロット数)と予想されている。平成27年度の工場における最大直接作業時間が年間9,600時間とした時、営業利益を最大化するX、Y、Zの生産量の構成比と、その求め方を述べよ。

(設問3)

設問2の条件に加えて、商品XとZに販売促進費として、それぞれ50万円を追加すると、平成27年度の需要はXがさらに10%増加、Zが25%増加するとの予測に基づく提案がある。この提案を受け入れた場合の最適なX、Y、Zの生産量の構成比を求め(a)、この提案に対する意見を述べよ(b)。

第4問(配点16点)

D社では、再度、コーヒー豆を直接買い付ける可能性を探ることにした。しかし、以前のような為替差損を計上する恐れがあるため、この為替リスクを軽減する手段の検討に入った。為替リスクを軽減する手段を2つ挙げ(a)、それぞれの手段を用いた際、円安になった場合と、円高になった場合の影響(メリット・デメリット)(b)について述べよ。

★ヒント★

第1問

D社と同業他社の財務諸表の数値をもとに、D社の財務状態の評価目的にかなった財務比率を選択し、計算して説明する能力を問う問題である。

第2問

(設問1)

与えられた条件のもとで特定の店舗における収益、費用等を把握し、意思決定の違いが予想キャッシュフローの差につながっていることを理解する能力を問う問題である。

(設問2)

将来の予想キャッシュフローにもとづき、設備投資に対する採算性を判断する能力を問う問題である。

第3問

(設問1)

製造部門における個別製品の限界利益率を認識する能力を問う問題である。

(設問2と3)

各製品の収益性を意識し、需要と作業時間に制約がある条件下で、最適なプロダクトミックスを提案する能力を問う問題である。

第4問

輸入業務における為替リスクのヘッジ手段とその効果に対する理解力を問う問題である。