- 2017/07/30

【注意事項】

新型コロナウイルス感染症(COVID-19)とその影響は考慮する必要はない。

【与件文】

D社は、約40年前に個人事業として創業され、現在は資本金3,000万円、従業員数106名の企業である。連結対象となる子会社はない。

同社の主な事業は戸建住宅事業であり、注文住宅の企画、設計、販売を手掛けている。顧客志向を徹底しており、他社の一般的な条件よりも、多頻度、長期間にわたって引き渡し後のアフターケアを提供している。さらに、販売した物件において引き渡し後に問題が生じた際、迅速に駆け付けたいという経営者の思いから、商圏を本社のある県とその周辺の3県に限定している。このような経営方針を持つ同社は、顧客を大切にする、地域に根差した企業として評判が高く、これまでに約2,000棟の販売実績がある。一方、丁寧な顧客対応のための費用負担が重いことも事実であり、顧客対応の適正水準について模索を続けている。

地元に恩義を感じる経営者は、「住」だけではなく「食」の面からも地域を支えたいと考え、約6年前から飲食事業を営んでいる。地元の食材を扱うことを基本として、懐石料理店2店舗と、魚介を中心に提供する和食店1店舗を運営している。さらに、今後1年の間に、2店舗目の和食店を新規開店させる計画をしている。このほか、ステーキ店1店舗と、ファミリー向けのレストラン1店舗を運営している。これら2店舗については、いずれも当期の営業利益がマイナスである。特に、ステーキ店については、前期から2期連続で営業利益がマイナスとなったことから、業態転換や即時閉店も含めて対応策を検討している。

戸建住宅事業および飲食事業については、それぞれ担当取締役がおり、取締役の業績は各事業セグメントの当期ROI(投下資本営業利益率)によって評価されている。なお、ROIの算定に用いる各事業セグメントの投下資本として、各セグメントに帰属する期末資産の金額を用いている。

以上の戸建住宅事業および飲食事業のほか、将来の飲食店出店のために購入した土地のうち現時点では具体的な出店計画のない土地を駐車場として賃貸している。また、同社が販売した戸建住宅の購入者を対象にしたリフォーム事業も手掛けている。

リフォーム事業については、高齢化の進行とともに、バリアフリー化を主とするリフォームの依頼が増えている。同社は、これを事業の拡大を図る機会ととらえ、これまで構築してきた顧客との優良な関係を背景に、リフォーム事業の拡充を検討している。

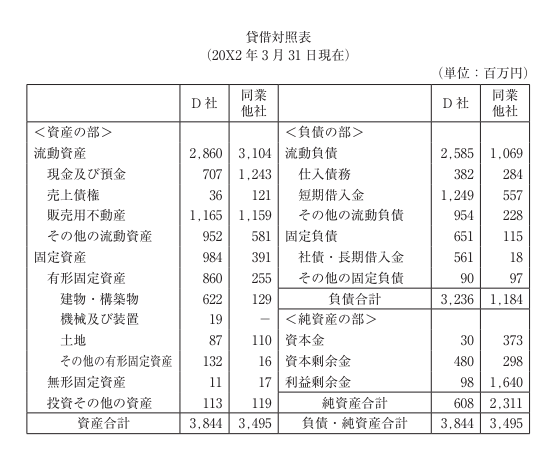

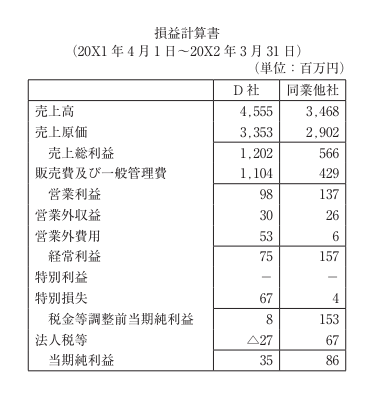

D社および同業他社の当期の財務諸表は以下のとおりである。

第1問(配点25点)

(設問1)

D社および同業他社の当期の財務諸表を用いて比率分析を行い、同業他社と比較した場合のD社の財務指標のうち、①優れていると思われるものを1つ、②劣っていると思われるものを2つ取り上げ、それぞれについて、名称を(a)欄に、計算した値を(b)欄に記入せよ。(b)欄については、最も適切と思われる単位をカッコ内に明記するとともに、小数点第3位を四捨五入した数値を示すこと。

(設問2)

D社の当期の財政状態および経営成績について、同業他社と比較した場合の特徴を60字以内で述べよ。

第2問(配点30点)

(設問1)

ステーキ店の当期の売上高は60百万円、変動費は39百万円、固定費は28百万円であった。変動費率は、売上高70百万円までは当期の水準と変わらず、70百万円を超えた分については60%になる。また、固定費は売上高にかかわらず一定とする。その場合の損益分岐点売上高を求めよ。(a)欄に計算過程を示し、計算した値を(b)欄に記入すること。

(設問2)

このステーキ店(同店に関連して所有する資産の帳簿価額は35百万円である)への対応を検討することとした。D社の取りうる選択肢は、①広告宣伝を実施したうえでそのままステーキ店の営業を続ける、②よりカジュアルなレストランへの業態転換をする、③即時閉店して所有する資産を売却処分する、という3つである。それぞれの選択肢について、D社の想定している状況は以下のとおりである。

選択肢①

・広告宣伝の契約は次期期首に締結し、当初契約は3年間である。広告料は総額15百万円であり、20X2年4月1日から、毎年4月1日に5百万円ずつ支払う。

・広告宣伝の効果が出る場合には毎年35百万円、効果が出ない場合には毎年△5百万円の営業キャッシュ・フロー(いずれも税引後の金額である。以下同様)を、契約期間中継続して見込んでいる。なお、この金額に広告料は含まない。

・効果が出る確率は70%と想定されている。

・効果が出る場合、広告宣伝の契約を2年間延長する。広告料は総額10百万円であり、毎年4月1日に5百万円ずつ支払う。延長後も広告宣伝の効果は出続け、営業キャッシュ・フローの見込み額は同額であるとする。その後、20X7年3月31日に閉店し、同日に、その時点で所有する資産の処分を予定している。資産の処分から得られるキャッシュ・フローは24百万円を予定している。

・効果が出ない場合、3年後の20X5年3月31日に閉店し、同日に、その時点で所有する資産の処分を予定している。資産の処分から得られるキャッシュ・フローは28百万円を予定している。

選択肢②

・業態転換のための改装工事契約を次期期首に締結し、同日から工事を行う。改装費用(資本的支出と考えられ、改装後、耐用年数を15年とする定額法によって減価償却を行う)は30百万円であり、20X2年4月1日に全額支払う。

・改装工事中(20X2年9月末日まで)は休店となる。

・改装後の営業が順調に推移した場合には毎年25百万円、そうでない場合には毎年15百万円の営業キャッシュ・フローを見込んでいる。ただし、営業期間の短い 20X2年度は、いずれの場合も半額となる。

・改装後の初年度における営業キャッシュ・フローがその後も継続する。

・営業が順調に推移する確率を40%と見込んでいる。

・いずれの場合も、5年後の20X7年3月31日に閉店し、同日に、その時点で所有する資産の処分を予定している。資産の処分から得られるキャッシュ・フローは27百万円を予定している。

選択肢③

・20X2年4月1日に、30百万円で処分する。

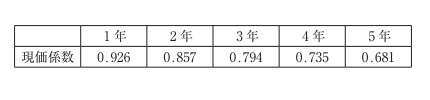

以上を基に、D社が次期期首に行うべき意思決定について、キャッシュ・フローの正味現在価値に基づいて検討することとした。①の場合の正味現在価値を(a)欄に、②の場合の正味現在価値を⒝欄に、3つの選択肢のうち最適な意思決定の番号を(c)欄に、それぞれ記入せよ。(a)欄と(b)欄については、(ⅰ)欄に計算過程を示し、(ⅱ)欄に計算結果を小数点第3位を四捨五入して示すこと。なお、将来のキャッシュ・フローを割り引く必要がある場合には、年8%を割引率として用いること。利子率8%のときの現価係数は以下のとおりである。

第3問(配点20点)

D社は、リフォーム事業の拡充のため、これまで同社のリフォーム作業において作業補助を依頼していたE社の買収を検討している。当期末のE社の貸借対照表によれば、資産合計は550百万円、負債合計は350百万円である。また、E社の当期純損失は16百万円であった。

(設問1)

D社がE社の資産および負債の時価評価を行った結果、資産の時価合計は500百万円、負債の時価合計は350百万円と算定された。D社は50百万円を銀行借り入れ(年利4%、期間10年)し、その資金を対価としてE社を買収することを検討している。買収が成立した場合、E社の純資産額と買収価格の差異に関してD社が行うべき会計処理を40字以内で説明せよ。

(設問2)

この買収のリスクについて、買収前に中小企業診断士として相談を受けた場合、どのような助言をするか、60字以内で述べよ。

第4問(配点25点)

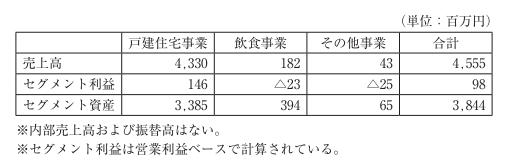

D社の報告セグメントに関する当期の情報(一部)は以下のとおりである。

D社では、戸建住宅事業における顧客満足度の向上に向けて、VR(仮想現実)を用い、設計した図面を基に、完成予定の様子を顧客が確認できる仕組みを次期期首に導入することが検討されている。ソフトウェアは400百万円で外部から購入し、5年間の定額法で減価償却する。必要な資金400百万円は銀行借り入れ(年利4%、期間5年)によって調達する予定である。このソフトウェア導入により、戸建住宅事業の売上高が毎年92百万円上昇することが見込まれている。以下の設問に答えよ。

(設問1)

(a)戸建住宅事業および(b) D社全体について、当期のROIをそれぞれ計算せよ。解答は、%で表示し、小数点第3位を四捨五入すること。

(設問2)

各事業セグメントの売上高、セグメント利益およびセグメント資産のうち、このソフトウェア導入に関係しない部分の値が次期においても一定であると仮定する。このソフトウェアを導入した場合の次期における戸建住宅事業のROIを計算せよ。解答は、%で表示し、小数点第3位を四捨五入すること。

(設問3)

取締役に対する業績評価の方法について、中小企業診断士として助言を求められた。現在の業績評価の方法における問題点を(a)欄に、その改善案を(b)欄に、それぞれ20字以内で述べよ。

★ヒント

第1問

(設問1)

財務諸表を利用して、診断及び助言の基礎となる財務比率を算出する能力を問う問題である。

(設問2)

財務比率を基に、財政状態及び経営成績について分析し説明する能力を問う問題である。

第2問

(設問1)

短期利益計画の策定に利用する損益分岐点売上高の計算において、変動費率が変化する場合に応用する能力を問う問題である。

(設問2)

将来キャッシュフローに関する情報に基づいて正味現在価値を算出する能力を問うとともに、算出された正味現在価値を用いた合理的な意思決定の方法を理解しているか確認する問題である。

第3問

(設問1)

買収額が純資産額を下回る買収をした場合に企業が行うべき会計処理を理解しているか確認する問題である。

(設問2)

買収額が純資産額を下回る買収をした場合のリスクについて適切に助言する能力を問う問題である。

第4問

(設問1)

業績評価に用いられる投下資本営業利益率を算出する能力を問う問題である。

(設問2)

投下資本及び営業利益の双方が増加する投資を行った場合の投下資本営業利益率の変化について算出する能力を問う問題である。

(設問3)

業績評価において投下資本営業利益率を用いることが部分最適を誘発する可能性があることを理解しているか確認するとともに、適切な方策を提言する能力を問う問題である。