- 2013/08/07

【与件文】

D社は地方都市に本社を置き、食品スーパーマーケット事業を中核として展開する企業である。D社の資本金は4,500万円、従業員数1,200 名(パート、アルバイト含む)で、本社のある地方都市を中心に15店舗のチェーン展開を行っている。D社は創業 90年以上の歴史の中で、常に地元産の商品にこだわり、地元密着をセールスポイントとして経営を行ってきた。またこうした経営スタイルによって、D社は本社を置く地方都市の住民を中心に一定数の固定客を取り込み、経営状況も安定していた。ところが 2000年代に入ってからは地元住民の高齢化や人口減少に加え、コンビニエンスストアの増加、郊外型ショッピングセンターの進出のほか、大手資本と提携した同業他社による低価格・大量販売の影響によって顧客獲得競争に苦戦を強いられ、徐々に収益性も圧迫されてきている。

こうした中でD社は、レジ待ち時間の解消による顧客サービスの向上と業務効率化による人件費削減のため、さらには昨今の新型コロナウイルス感染症の影響による非接触型レジに対する要望の高まりから、代金支払いのみを顧客が行うセミセルフレジについて、2022年度期首にフルセルフレジへ更新することを検討している。しかし、セミセルフレジの耐用年数が残っていることもあり、更新のタイミングについて慎重に判断したいと考えている。なお、D社は現在、全店舗合計で150台のレジを保有しており、その内訳は有人レジが30台、セミセルフレジが100台、フルセルフレジが20台である。

さらにD社は、地元への地域貢献と自社ブランドによる商品開発を兼ねた新事業に着手している。この事業はD社が本社を置く自治体との共同事業として、廃校となった旧小学校の校舎をリノベーションして魚種Xの陸上養殖を行うものである。D社では、この新規事業の収益性について検討を重ねている。

また、D社は現在、主な事業であるスーパーマーケット事業のほか、外食事業、ネット通販事業、移動販売事業という3つの事業を行っている。これらの事業は、主な事業との親和性やシナジー効果などを勘案して展開されてきたものであるが、移動販売事業は期待された成果が出せず現状として不採算事業となっている。当該事業は、D社が事業活動を行っている地方都市において高齢化が進行していることから、自身で買い物に出かけることができない高齢者に対する小型トラックによる移動販売を行うものである。販売される商品は日常生活に必要な食品および日用品で、トラックのキャパシティから品目を絞っており、また販売用のトラックはすべてD社が保有する車両である。さらに、移動販売事業は高齢化が進んでいるエリアを担当する店舗の従業員が運転および販売業務を担っている。こうした状況から、D社では当該事業への対処も重要な経営課題となっている。

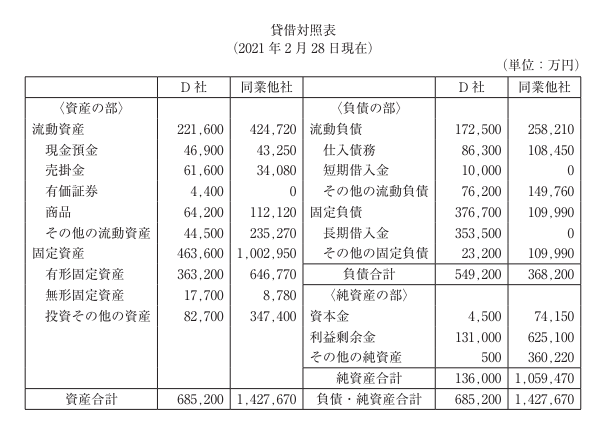

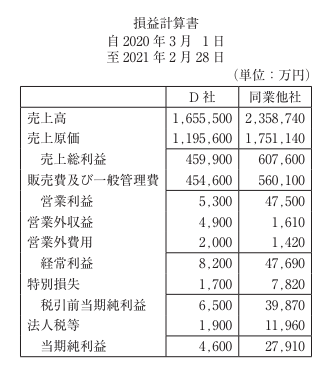

D社と同業他社の2020年度の財務諸表は以下のとおりである。

第1問(配点30点)

(設問1)

D社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較してD社が優れていると考えられる財務指標とD社の課題を示すと考えられる財務指標を2つずつ取り上げ、それぞれについて、名称を(a)欄に、その値を(b)欄に記入せよ。なお、優れていると考えられる指標を①、②の欄に、課題を示すと考えられる指標を③、④の欄に記入し、(b)欄の値については、小数点第3位を四捨五入し、単位をカッコ内に明記すること。

(設問2)

D社の財務的特徴と課題について、同業他社と比較しながら財務指標から読み取れる点を80字以内で述べよ。

第2問(配点30点)

D社はこれまで、各店舗のレジを法定耐用年数に従って5年ごとに更新してきたが、現在保有しているセミセルフレジ100台を 2022年度期首にフルセルフレジへと取り替えることを検討している。またD社は、この検討において取替投資を行わないという結論に至った場合には、現在使用しているセミセルフレジと取得原価および耐用期間が等しいセミセルフレジへ2023年度期首に更新する予定である。

現在使用中のセミセルフレジは、2018年度期首に1台につき100万円で購入し有人レジから更新したもので、定額法で減価償却(耐用年数5年、残存価額0円)されており、2022年度期首に取り替える場合には耐用年数を1年残すことになる。一方、更新を検討しているフルセルフレジは付随費用込みで1台当たり210万円の価格であるが、耐用期間が6年と既存レジの耐用年数より1年長く使用できる。D社はフルセルフレジに更新した場合、減価償却においては法定耐用年数にかかわらず耐用期間に合わせて耐用年数6年、残存価額0円の定額法で処理する予定である。また、レジ更新に際して現在保有しているセミセルフレジは1台当たり8万円で下取りされ、フルセルフレジの代価から差し引かれることになっている。

D社ではフルセルフレジへと更新することにより、D社全体で人件費が毎年2,500万円削減されると見込んでいる。なお、D社の全社的利益(課税所得)は今後も黒字であることが予測されており、利益に対する税率は30%である。

(設問1)

D社が2023年度期首でのセミセルフレジの更新ではなく、2022年度期首にフルセルフレジへと取替投資を行った場合の、初期投資額を除いた2022年度中のキャッシュフローを計算し、(a)欄に答えよ(単位:円)。なお、(b)欄には計算過程を示すこと。ただし、レジの取替は2022年度期首に全店舗一斉更新を予定している。また、初期投資額は期首に支出し、それ以外のキャッシュフローは年度末に一括して生じるものとする。

(設問2)

当該取替投資案の採否を現在価値法に従って判定せよ。計算過程も示して、計算結果とともに判定結果を答えよ。なお、割引率は6%であり、以下の現価係数を使用して計算すること。

(設問3)

当該取替投資案を検討する中で、D社の主要顧客が高齢化していることやレジが有人であることのメリットなどが話題となり、フルセルフレジの普及を待って更新を行うべきとの意見があがった。今回購入予定のフルセルフレジを1年延期した場合の影響について調べたところ、使用期間が1年短くなってしまうものの基本的な性能に大きな陳腐化はなく、人件費の削減も同等の 2,500万円が見込まれることが分かった。また、フルセルフレジの導入を遅らせることについて業者と交渉を行った結果、更新を1年遅らせた場合には現在保有するセミセルフレジの下取り価格が0円となるものの、フルセルフレジを値引きしてくれることになった。

取替投資を1年延期し2023年度期首に更新する場合、フルセルフレジが1台当たりいくら(付随費用込み)で購入できれば1年延期しない場合より有利になるか計算し、(a)欄に答えよ(単位:円)。なお、(b)欄には計算過程を示すこと。ただし、更新されるフルセルフレジは耐用年数5年、残存価額0 円、定額法で減価償却する予定である。また、最終的な解答では小数点以下を切り捨てすること。

第3問(配点20点)

D社は現在、新規事業として検討している魚種Xの養殖事業について短期の利益計画を策定している。

当該事業では、自治体からの補助金が活用されるため、事業を実施することによるD 社の費用は、水槽等の設備や水道光熱費、人件費のほか、稚魚の購入および餌代、薬剤などに限定される。D社は当面スタートアップ期間として最大年間養殖量が50,000kgである水槽を設置することを計画しており、当該水槽で魚種Xを50,000kg生産した場合の総経費は3,000万円である。また、この総経費に占める変動費の割合は60%、固定費の割合は40%と見積もられている。D社がわが国における魚種Xの販売実績を調査したところ、1kg当たり平均1,200円で販売されていることが分かった。

(設問1)

D社は、当該事業をスタートするに当たり、年間1,500万円の利益を達成したいと考えている。この目標利益を達成するための年間販売数量を求めよ(単位:kg)。なお、魚種Xの1kg当たり販売単価は1,200円とし、小数点以下を切り上げて解答すること。

(設問2)

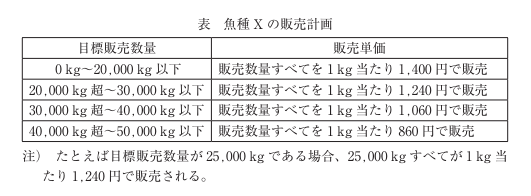

D社は最適な養殖量を検討するため、D社の顧客層に対して魚種Xの購買行動に関するマーケティングリサーチを行った。その結果、魚種Xの味については好評を得たものの魚種Xがわが国においてあまりなじみのないことから、それが必ずしも購買行動につながらないことが分かった。そこでD社は魚種Xの販売に当たり、D社の商圏においては販売数量に応じた適切な価格設定が重要であると判断し、下表のように目標販売数量に応じた魚種Xの1kg当たり販売単価を設定することにした。

この販売計画のもとで、年間1,500万円の利益を達成するための年間販売数量を計算し、(a)欄に答えよ(単位:kg)。また、(b)欄には計算過程を示すこと。なお、最終的な解答では小数点以下を切り上げすること。

第4問(配点20点)

D社は現在不採算事業となっている移動販売事業への対処として、当該事業を廃止しネット通販事業に一本化することを検討している。

(設問1)

移動販売事業をネット通販事業に一本化することによる短期的なメリットについて、財務指標をあげながら40字以内で述べよ。

(設問2)

D社の経営者は移動販売事業を継続することが必ずしも企業価値を低下させるとは考えていない。その理由を推測して40字以内で述べよ。

★ヒント★

第1問

(設問1)

財務諸表を利用して、診断及び助言の基礎となる財務比率を算出する能力を問う問題である。

(設問2)

財務比率を基に、事例企業の財務的特徴とリスク要素を分析する能力を問う問題である。

第2問

(設問1)

設備更新投資において、耐用年数を残した旧設備を売却し新設備へと更新を行う場合における財務面での変化を整理し、初年度の差額キャッシュフローを算出する能力を問う問題である。

(設問2)

設備更新投資における毎期の差額キャッシュフローを計算し、正味現在価値を算出する能力を問う問題である。

(設問3)

設備更新投資において、更新時期を遅らせるという代替案が正味現在価値上有利となるための条件を求める能力を問う問題である。

第3問

(設問1)

短期利益計画の策定に利用する損益分岐点分析において、与えられた情報を用いて目標利益を達成する販売量を算出する能力を問う問題である。

(設問2)

目標販売量に応じて販売単価の設定が異なる場合において、与えられた条件に基づいて目標利益を達成するための販売量を算出する能力を問う問題である。

第4問

(設問1)

不採算事業の状況を把握するとともに不採算となる要因を分析し、それを踏まえて対処法である業務統合が与える財務指標への短期的効果について適切に助言する能力を問う問題である。

(設問2)

不採算事業の特徴を理解し、その継続による企業価値への影響を長期的観点から適切に助言する能力を問う問題である。