【与件文】

D社は、所在地域における10社の染色業者の合併によって70年前に設立され、それ以来、染色関連事業を主力事業としている。現在、同社は、80%の株式を保有する子会社であるD-a社とともに、同事業を展開している。D社の資本金は2億円で、従業員はD社単体(親会社)が150名、子会社であるD-a社が30名である。

親会社であるD社は織物の染色加工を主たる業務とし、子会社であるD-a社がその仕立て、包装荷造業務、保管業務を行っている。先端技術を有するD社の主力工場においてはポリエステル複合織物を中心に加工作業を行っているが、他方で、人工皮革分野やマイクロファイバーにおいても国内のみならず海外でも一定の評価を得ている。またコーティング加工、起毛加工などの多様な染色加工に対応した仕上げ、後処理技術を保有し、高品質の製品を提供している。

現状におけるD社の課題をあげると、営業面において、得意先、素材の変化に対応した製品のタイムリーな開発と提案を行い、量・質・効率を加味した安定受注を確保すること、得意先との交渉による適正料金の設定によって採算を改善すること、生産面においては、生産プロセスの見直し、省エネルギー診断にもとづく設備更新、原材料のVAおよび物流の合理化による加工コスト削減があげられている。

D社は新規事業として発電事業に着手している。D社の所在地域は森林が多く、間伐等で伐採されながら利用されずに森林内に放置されてきた小径木や根元材などの未利用木材が存在しており、D社はこれを燃料にして発電を行う木質バイオマス発電事業を来年度より開始する予定である。同社所在の地方自治体は国の基金を活用するなどして木質バイオマス発電プラントの整備等を支援しており、同社もこれを利用することにしている(会計上、補助金はプラントを対象に直接減額方式の圧縮記帳を行う予定である)。この事業については、来年度にD社の関連会社としてD-b社を設立し、D社からの出資2千万円および他主体からの出資4千万円、銀行からの融資12億円を事業資金として、木質バイオマス燃料の製造とこれを利用した発電事業、さらに電力販売業務を行う。なお、来年度上半期にはプラント建設、試運転が終了し、下半期において商業運転を開始する予定である。

以下は、当年度のD社と同業他社の実績財務諸表である。D社は連結財務諸表である一方、同業他社は子会社を有していないため個別財務諸表であるが、同社の事業内容はD社と類似している。

第1問(配点25点)

(設問1)

D社と同業他社のそれぞれの当年度の財務諸表を用いて経営分析を行い比較した場合、D社の課題を示すと考えられる財務指標を2つ、D社が優れていると思われる財務指標を1つ取り上げ、それぞれについて、名称を(a)欄に、財務指標の値を(b)欄に記入せよ。なお、解答にあたっては、①、②の欄にD社の課題を示す指標を記入し、③の欄にD社が優れていると思われる指標を記入すること0また、(b)欄の値については、小数点第3位を四捨五入し、カッコ内に単位を明記すること。

(設問2)

D社の財政状態および経営成績について、同業他社と比較した場合の特徴を40 字以内で述べよ。

第2問(配点18点)

(設問1)

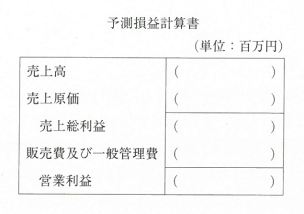

以下の来年度の予測資料にもとづいて、染色関連事業の予測損益計算書を完成させよ。なお、端数が生じる場合には、最終的な解答の単位未満を四捨五入すること。

<予測資料>

当年度の損益計算書における売上原価のうち1,650百万円、販売費及び一般管理費のうち120百万円が固定費である。当年度に一部の工場を閉鎖したため、来期には売上原価に含まれる固定費が100百万円削減されると予測される。また、当年度の売上高の60%を占める大口取引先との取引については、交渉によって納入価格が3%引き上げられること、さらに、材料価格の高騰によって変動製造費用が5%上昇することが見込まれる。なお、その他の事項に関しては、当年度と同様であるとする。

(設問2)

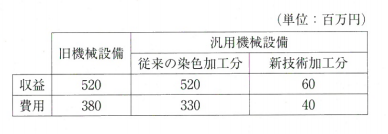

発電事業における来年度の損益は以下のように予測される。発電事業における予想営業利益(損失の場合には△を付すこと)を計算せよ。

<来年度の発電事業に関する予測資料>

試運転から商業運転に切り替えた後の売電単価はlkWhあたり33円、売電量は12百万kWhである。試運転および商業運転に関する費用は以下のとおりである。

(設問3)

再来年度以降、発電事業の年間売電量が40百万kWhであった場合の発電事業における年間予想営業利益を計算せよ。また、売電単価が1kWhあたり何円を下回ると損失に陥るか。設問2の予測資料にもとづいて計算せよ。なお、売電単価は1円単位で設定されるものとする。

第3問(配点29点)

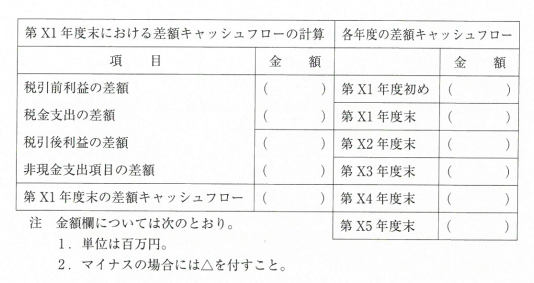

(設問1)

染色関連事業の収益性を改善するために、設備更新案を検討中である。以下に示す設備更新案にもとづいて、第X1年度末の差額キャッシュフロー(キャッシュフローの改善額)を解答欄に従って計算したうえで、各年度の差額キャッシュフローを示せ。なお、利益に対する税率は30%、更新設備の利用期間においては十分な利益が得られるものとする。また、マイナスの場合には△を付し、最終的な解答において百万円未満を四捨五入すること。

<設備更新案>

第X1年度初めに旧機械設備に代えて汎用機械設備を導入する。これによって、従来の染色加工を高速に行えることに加えて、余裕時間を利用して新技術による染色加工を行うことができる。

旧機械設備を新機械設備(初期投資額200百万円、耐用年数5年、定額法償却、残存価額0円)に取り換える場合、旧機械設備(帳簿価額50百万円、残存耐用年数5年、定額法償却、残存価額0円)の処分のために10百万円の支出が必要となる(初期投資と処分のための支出は第Xl年度初めに、旧機械設備の除却損の税金への影響は第XI年度末に生じるものとする)。設備の更新による現金収支を伴う、年間の収益と費用の変化は以下のように予想されている(現金収支は各年度末に生じるものとする)。

なお、耐用年数経過後(5年後)の設備処分支出は、旧機械設備と新機械設備ともに5百万円であり、この支出および税金への影響は第X5年度末に生じるものとする。

(設問2)

この案の採否を検討する際に考慮するべき代表的な指標を安全性と収益性の観点から1つずつ計算し、収益性の観点から採否を決定せよ。資本コストは7%である。なお、解答にあたっては、以下の複利現価係数を利用し、最終的な解答の単位における小数点第3位を四捨五入すること。

第4問(配点28点)

(設問1)

親会社D社単体の事業活動における当年度の損益状況を、30字以内で説明せよ。なお、子会社からの配当は考慮しないこと。

(設問2)

再来年度に関連会社D-b社を子会社化するか否かを検討している。D-b社を子会社にすることによる、連結財務諸表の財務指標に対する主要な影響を30字以内で説明せよ。

(設問3)

関連会社を子会社化することによって、経営上、どのような影響があるか。財務指標への影響以外で、あなたが重要であると考えることについて、60字以内で説明せよ。

★ヒント★

第1問

(設問1)

財務諸表の数値に基づいて、企業間比較においてD社の財務状態を適切に評価するために必要な財務指標の値を求める能力を問う問題である。

(設問2)

適切な財務比率に基づいて、同業他社と比較した場合のD社の財務的な課題及び強みに関して評価する能力を問う問題である。

第2問

(設問1)

一定の条件の下で予測損益計算書を作成することによって、利益計画に関する診断及び助言の基礎となる数値を計算する能力を問う問題である。

(設問2)

新規事業の立ち上げに関する財務的な影響について予測資料を解釈し、それに基づいて新規事業に関する予測損益を計算する能力を問う問題である。

(設問3)

新規事業の稼働水準の変化や売電単価の変化による損益への影響を分析することによって、新規事業のリスクを検討するための感度分析を行う能力を問う問題である。

第3問

(設問1)

機械設備の更新によって生じる将来の差額キャッシュフローを予測することによって、設備投資決定に必要な財務数値を計算する能力を問う問題である。

(設問2)

投資案の評価目的に適合した評価指標を選択し、これを計算したうえで、投資案の採否に関して適切な判断をする能力を問う問題である。

第4問

(設問1)

連結財務諸表から親会社と子会社のそれぞれの単体における損益状況を理解する能力を問う問題である。

(設問2)

関連会社(持分法適用)が子会社(全部連結適用)となることによる連結財務諸表への影響を推定する能力を問う問題である。

(設問3)

関連会社を子会社化することについて助言を求められた場合に指摘すべき事項についての理解を問う問題である。