- 2019/12/04

【与件文】

D社は、資本金1億円、総資産約30億円、売上高約45億円、従業員31名の、化粧品を製造する創業20年の企業である。D社は独自開発の原料を配合した基礎化粧品、サプリメントなどの企画・開発・販売を行っており、製品の生産はOEM生産によっている。

同社は大都市圏の顧客をメインとしており、基本的に、卸売会社を通さずに、百貨店やドラッグストアなどの取り扱い店に直接製品を卸している。また、自社ECサイトを通じて美容液の定期購買サービスも開始している。

直近では、実店舗やネット上での同業他社との競争激化により販売が低迷してきており、このままでは売上高がさらに減少する可能性が高いと予想される。また、今後は、輸送コストが高騰し、原材料等の仕入原価が上昇すると予想される。しかし、D社では、将来の成長を見込んで、当面は人件費等の削減は行わない方針である。

D社の主力製品である基礎化粧品は、従来、製品のライフサイクルが長く、新製品開発の必要性もそれほど高くなかった。しかし、高齢化社会の到来とともに、近年では、顧客の健康志向、アンチエイジング志向が強まったため、他のメーカーが次々に新製品を市場に投入してきており、競争が激化している。

こうした状況に対応するため、D社では男性向けアンチエイジング製品を新たな挑戦として開発し販売することを検討している。男性向けアンチエイジング製品は、これまでD社では扱ってこなかった製品分野であるが、バイオテクノロジーを用いて、同製品の基礎研究を進めてきた。

化粧品業界を取り巻く環境は、新型コロナウイルスの感染拡大などにより厳しい状況にあったが、中長期的には市場の拡大が見込まれている。しかし、当該男性向けアンチエイジング製品は、今までにない画期的な製品であり、市場の状況が見通せない状況であるため、慎重な検討を要すると考えている。

D社では、この新製品については、技術上の問題からOEM生産ではなく自社生産を行う予定であり、現在、そのための資金の確保を進めている。D社社長は、同業他社との競争が激化していることもあり、早急にこの設備投資に関する意思決定を行うことが求められている。

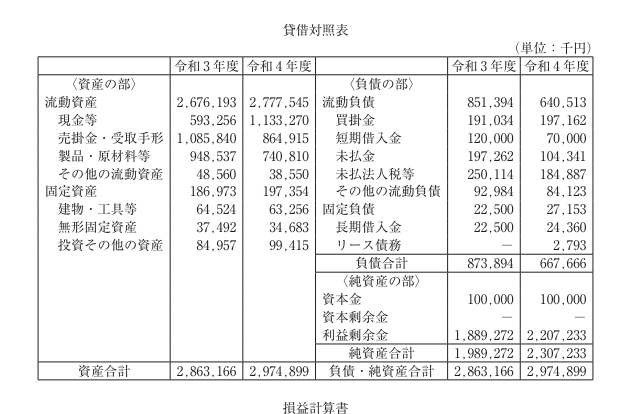

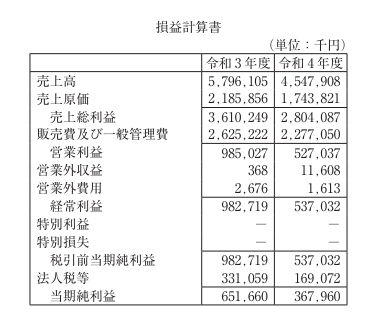

D社の直近2期分の財務諸表は以下のとおりである(令和3年度、令和4年度財務諸表)。D社社長は、自社が直面しているさまざまな経営課題について、特に財務的な観点から中小企業診断士に診断・助言を依頼してきた。

第1問(配点20点)

(設問1)

D社の2期間の財務諸表を用いて経営分析を行い、令和3年度と比較して悪化したと考えられる財務指標を2つ(①②)、改善したと考えられる財務指標を1つ(③)取り上げ、それぞれについて、名称を(a)欄に、令和4年度の財務指標の値を(b)欄に記入せよ。解答に当たっては、(b)欄の値は小数点第3位を四捨五入して、小数点第2位まで表示すること。また、(b)欄のカッコ内に単位を明記すること。

(設問2)

設問1で解答した悪化したと考えられる2つの財務指標のうちの1つを取り上げ、悪化した原因を80字以内で述べよ。

第2問(配点30点)

(設問1)

D社の2期間の財務データからCVP分析を行い、D社の収益性の分析を行う。原価予測は営業利益の段階まで行い、2期間で変動費率は一定と仮定する。

以上の仮定に基づいてD社の2期間の財務データを用いて、(1)変動費率および(2)固定費を求め、(3)令和4年度の損益分岐点売上高を計算せよ。また、(4)求めた損益分岐点売上高を前提に、令和3年度と令和4年度で損益分岐点比率がどれだけ変動したかを計算せよ。損益分岐点比率が低下した場合は、△を数値の前に付けること。

解答に当たっては、変動費率は小数点第3位を四捨五入して、小数点第2位まで表示すること。また、固定費および損益分岐点売上高は、小数点第2位まで表示した変動費率で計算し、千円未満を四捨五入して表示すること。

(設問2)

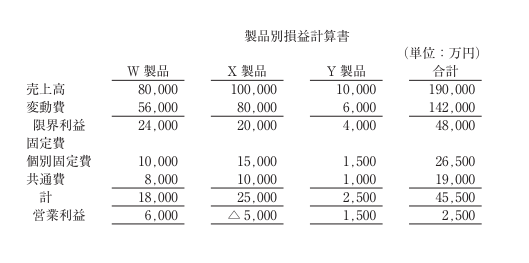

D社のサプリメントの製品系列では、W製品、X製品、Y製品の3種類の製品を扱っている。各製品別の損益状況を損益計算書の形式で示すと、次のとおりである。ここで、この3製品のうち、X製品は営業利益が赤字に陥っているので、その販売を中止すべきかどうか検討している。

X製品の販売を中止してもX製品に代わる有利な取り扱い製品はないが、その場合にはX製品の販売によってX製品の個別固定費の80%が回避可能であるとともに、X製品と部分的に重複した効能を有するY製品に一部の需要が移動すると予想される。

(1)需要の移動がないとき、X製品の販売を中止すべきか否かについて、カッコ内の「ある」か「ない」に○を付して答えるとともに、20字以内で理由を説明せよ。さらに、(2)X製品の販売を中止した場合に、現状の営業利益合計2,500万円を下回らないためには、需要の移動によるY製品の売上高の増加額は最低いくら必要か。計算過程を示して答えよ。なお、割り切れない場合には、万円未満を四捨五入すること。

(設問3)

D社では、売上高を基準に共通費を製品別に配賦している。この会計処理の妥当性について、あなたの考えを80字以内で述べよ。

第3問(配点30点)

D社は、研究開発を行ってきた男性向けアンチエイジング製品の生産に関わる設備投資を行うか否かについて検討している。

以下の資料に基づいて各設問に答えよ。解答に当たっては、計算途中では端数処理は行わず、解答の最終段階で万円未満を四捨五入すること。また、計算結果がマイナスの場合は、△を数値の前に付けること。

〔資料〕

1. 新製品の製造・販売に関するデータ

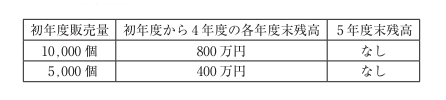

現在の男性向けアンチエイジング市場の状況から、新製品の販売価格は1万円であり、初年度年間販売量は、0.7の確率で 10,000個、0.3の確率で5,000個の販売が予想される。また、同製品に対する需要は5年間を見込み、2年度から5年度の年間販売量は、初年度の実績販売量と同数とする。

単位当たり変動費は0.4万円であり、毎年度の現金支出を伴う年間固定費は2,200万円と予想される。減価償却費については、次の「2. 設備投資に関するデータ」に基づいて計算する。

初年度年間販売量ごとの正味運転資本の残高は、次のように推移すると予測している。運転資本は、5年度末に全額回収するため、5年度末の残高は「なし」となっている。なお、初年度期首における正味運転資本はない。

2. 設備投資に関するデータ

設備投資額は11,000万円であり、初年度期首に支出される。減価償却は、耐用年数5年で、残存価額をゼロとする定額法による。また、5年度末の処分価額は取得原価の10%である。

3. 法人税等、キャッシュフロー、割引率に関するデータ

法人税等の税率は30%であり、D社は将来にわたって黒字を確保することが見込まれている。なお、初期投資以外のキャッシュフローは年度末に生じるものとする。

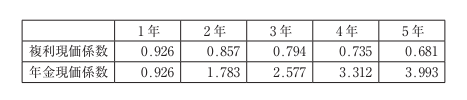

本プロジェクトでは、最低要求収益率は8%と想定し、これを割引率とする。利子率8%の複利現価係数と年金現価係数は次のとおりであり、割引計算にはこの係数を適用する。

(設問1)

年間販売量が(1)10,000個の場合と、(2)5,000個の場合の正味現在価値を求めよ。

(1)については、計算過程も示すこと。そのうえで、(3)当該設備投資の正味現在価値の期待値を計算し、投資の可否について、カッコ内の「ある」か「ない」に○を付して答えよ。

(設問2)

(1)初年度末に2年度以降の販売量が10,000個になるか5,000個になるかが明らかになると予想される。このとき、設備投資の実行タイミングを1年遅らせる場合の当該設備投資の正味現在価値はいくらか。計算過程を示して答えよ。1年遅らせる場合、初年度の固定費は回避可能である。また、2年度期首の正味運転資本の残高はゼロであり、その後は資料における残高と同様である。なお、1年遅らせる場合、設備の耐用年数は4年になるが、その残存価額および処分価額は変化しないものとする。

(2)上記(1)の計算結果により、当該設備投資を初年度期首に実行すべきか、2年度期首に実行すべきかについて、根拠となる数値を示しながら50字以内で説明せよ。

第4問(配点20点)

(設問1)

D社は、基礎化粧品などの企画・開発・販売に特化しており、OEM生産によって委託先に製品の生産を委託している。OEM生産の財務的利点について50字以内で述べよ。

(設問2)

D社が新たな製品分野として男性向けアンチエイジング製品を開発し販売することは、財務的にどのような利点があるかについて50字以内で述べよ。

★ヒント★

第1問

(設問1)

D社の財務諸表を用いて、診断及び助言の基礎となる財務指標を算出する能力を問う問題である。

(設問2)

設問1で算出した財務指標をもとに、D社の財務的問題点とその要因を分析する能力を問う問題である。

第2問

(設問1)

D社の2期間の財務データをもとに原価分解(予測)を行い、損益分岐点売上高を算出したうえで、2期間で損益分岐点比率がどれだけ変動したかを算出する能力を問う問題である。

(設問2)

(1) D社が扱っている製品について、生産・販売中止の可否の意思決定の知識を用いて、的確な意思決定を行う能力を問う問題である。

(2) ある製品(X製品)の販売を中止し、需要移動や回避不能固定費がある場合に、現状の営業利益を維持するために必要な他製品(Y製品)の売上高増加額を的確に算定できる能力を問う問題である。

(設問3)

共通費の配賦を売上高で行う場合の会計情報の有用性について、的確な理解を問う問題である。

第3問

(設問1)

将来キャッシュフローの予測情報をもとにしたD社の新規の設備投資プロジェクトの評価と意思決定について、正味現在価値(NPV)の期待値に関する計算能力を問う問題である。

(設問2)

(1) 当該設備投資において、設備投資の実行タイミングを1年遅らせる場合の正味現在価値を算出する能力を問う問題である。

(2) 投資プロジェクトの前提条件の変更がある場合について、延期オプションの価値に関する理解をもとに意思決定させる問題である。

第4問

(設問1)

OEM生産の財務的特性について問う問題である。

(設問2)

D社について、新たな製品分野に進出する財務的利点について問う問題である。