【与件文】

D社は、1940年代半ばに木材および建材の販売を開始し、現在は、資本金2億円、従業員70名の建材卸売業を主に営む企業である。同社は、連結子会社(D社が100%出資している)を有しているため、連結財務諸表を作成している。

同社は3つの事業部から構成されている。建材事業部では得意先である工務店等に木材製品、合板、新建材などを販売しており、前述の連結子会社は建材事業部のための配送を専門に担当している。マーケット事業部では、自社開発の建売住宅の分譲およびリフォーム事業を行っている。そして、同社ではこれらの事業部のほかに、自社所有の不動産の賃貸を行う不動産事業部を有している。近年における各事業部の業績等の状況は以下のとおりである。

建材事業部においては、地域における住宅着工戸数が順調に推移しているため受注が増加しているものの、一方で円安や自然災害による建材の価格高騰などによって業 績は低迷している。今後は着工戸数の減少が見込まれており、地域の中小工務店等ではすでに厳しい状況が見られている。また、建材市場においてはメーカーと顧客のダイレクトな取引(いわゆる中抜き)も増加してきており、これも将来において業績を圧迫する要因となると推測される。このような状況において、同事業部では、さらなる売上の増加のために、地域の工務店等の取引先と連携を深めるとともに質の高い住宅建築の知識習得および技術の向上に努めている。また、建材配送の小口化による配送コストの増大や非効率な建材調達・在庫保有が恒常的な収益性の低下を招いていると認識している。現在、よりタイムリーな建材配送を実現するため、取引先の了解を得て、受発注のみならず在庫情報についてもEDI(Electronic Data Interchange、電子データ交換)を導入することによって情報を共有することを検討中である。

マーケット事業部では、本社が所在する都市の隣接地域において建売分譲住宅の企画・設計・施工・販売を主に行い、そのほかにリフォームの受注も行っている。近年、同事業部の業績は低下傾向であり、とくに、当期は一部の分譲住宅の販売が滞ったことから事業部の損益は赤字となった。経営者は、この事業部について、多様な広 告媒体を利用した販売促進の必要性を感じているだけでなく、新規事業開発によってテコ入れを図ることを検討中である。

不動産事業部では所有物件の賃貸を行っている。同事業部は本社所在地域においてマンション等の複数の物件を所有し賃貸しており、それによって得られる収入はかなり安定的で、全社的な利益の確保に貢献している。

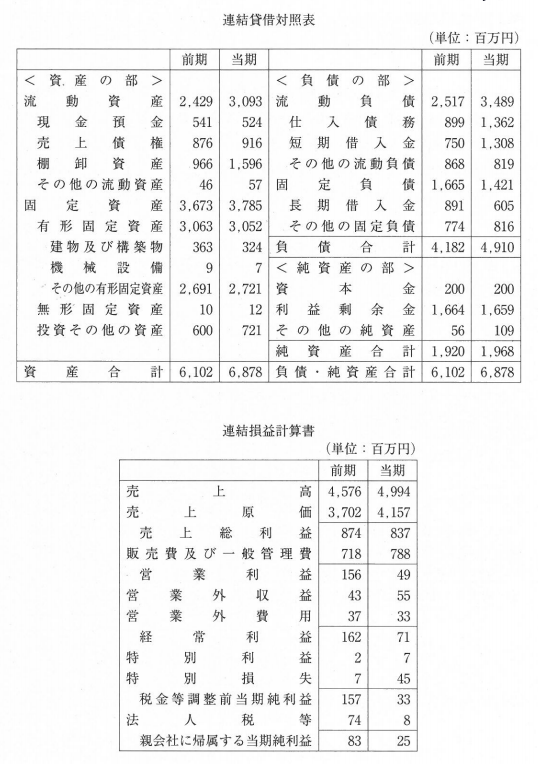

D社の前期および当期の連結財務諸表は以下のとおりである。

第1問(配点25点)

(設問1)

D社の前期および当期の連結財務諸表を用いて比率分析を行い、前期と比較した場合のD社の財務指標のうち、①悪化していると思われるものを2つ、②改善していると思われるものを1つ取り上げ、それぞれについて、名称を(a)欄に、当期の連結財務諸表をもとに計算した財務指標の値を(b)欄に記入せよ。なお、(b)欄の値については、小数点第3位を四捨五入し、カッコ内に単位を明記すること。

(設問2)

D社の当期の財政状態および経営成績について、前期と比較した場合の特徴を50字以内で述べよ。

第2問(配点25点)

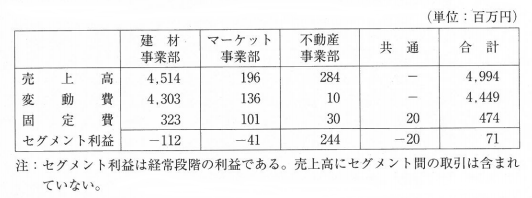

D社のセグメント情報(当期実績)は以下のとおりである。

注:セグメント利益は経常段階の利益である。売上高にセグメント間の取引は含まれていない。

(設問1)

事業部および全社(連結べース)レベルの変動費率を計算せよ。なお、%表示で小数点第3位を四捨五入すること。

(設問2)

当期実績を前提とした全社的な損益分岐点売上高を(a)欄に計算せよ。なお、設問1の解答を利用して経常利益段階の損益分岐点売上高を計算し、百万円未満を四捨五入すること。

また、このような損益分岐点分析の結果を利益計画の資料として使うことには、重大な問題がある。その問題について(b)欄に30字以内で説明せよ。

(設問3)

次期に目標としている全社的な経常利益は250百万円である。不動産事業部の損益は不変で、マーケット事業部の売上高が10%増加し、建材事業部の売上高が不変であることが見込まれている。この場合、建材事業部の変動費率が何%であれば、目標利益が達成できるか、(a)欄に答えよ。(b)欄には計算過程を示すこと。なお、設問1の解答を利用し、最終的な解答において%表示で小数点第3位を四捨五入すること。

第3問(配点30点)

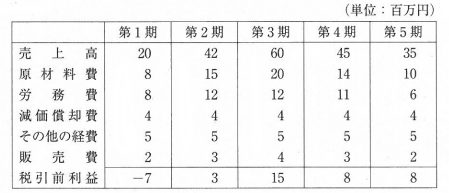

D社は、マーケット事業部の損益改善に向けて、木材の質感を生かした音響関連の新製品の製造販売を計画中である。当該プロジェクトに関する資料は以下のとおりである。

<資料>

大手音響メーカーから部品供給を受け、新規機械設備を利用して加工した木材に の部品を取り付けることによって製品を製造する。

・新規機械設備の取得原価は20百万円であり、定額法によって減価償却する(耐用年数5年、残存価値なし)。

・損益予測は以下のとおりである。

・キャッシュフロー予測においては、全社的利益(課税所得)は十分にあるものとする。また、運転資本は僅少であるため無視する。なお、利益(課税所得)に対する税率は30%とする。

(設問1)

各期のキャッシュフローを計算せよ。

(設問2)

当該プロジェクトについて、(a)回収期間と(b)正味現在価値を計算せよ。なお、資本コストは5%であり、利子率5%のときの現価係数は以下のとおりである。解答は小数点第3位を四捨五入すること。

(設問3)

<資料>記載の機械設備に替えて、高性能な機械設備の導入により原材料費および労務費が削減されることによって新製品の収益性を向上させることができる。高性能な機械設備の取得原価は30百万円であり、定額法によって減価償却する(耐用年数5年、残存価値なし)。このとき、これによって原材料費と労務費の合計が何%削減される場合に、高性能の機械設備の導入が<資料>記載の機械設備より有利になるか、(a)欄に答えよ。(b)欄には計算過程を示すこと。なお、資本コストは5%であり、利子率5%のときの現価係数は(設問2)記載のとおりである。解答は、%表示で小数点第3位を四捨五入すること。

第4問(配点20点)

(設問1)

D社は建材事業部の配送業務を分離し連結子会社としている。その(a)メリットと(b)デメリットを、それぞれ30字以内で説明せよ。

(設問2)

建材事業部では、EDIの導入を検討している。 どのような財務的効果が期待できるか。60字以内で説明せよ。

★ヒント★

第1問

(設問1)

連結財務諸表を利用して、診断及び助言の基礎となる財務比率を算出する能力を問う問題である。

(設問2)

連結財務諸表に基づいた財務比率を基礎に、財務的な特徴及びその変化について分析し説明する能力を問う問題である。

第2問

(設問1)

短期利益計画を検討するに当たって、基礎資料となる変動費率を事業部レベル及び全社レベルで算定する能力を問う問題である。

(設問2)

短期利益計画の策定に当たって必要となる損益分岐点売上高を算出する能力を問うとともに、その限界について理解していることを確認する問題である。

(設問3)

事業部ごとに異なっている原価構造を理解することによって、実態に即した目標を設定する能力を問う問題である。

第3問

(設問1)

新規プロジェクトの損益予測情報を利用して、プロジェクトの将来キャッシュフローを算定する能力を問う問題である。

(設問2)

プロジェクトの安全性・収益性評価のために、予測情報に基づいて回収期間及び正味現在価値を算定する能力を問う問題である。

(設問3)

代替的プロジェクトが存在する場合について、差額キャッシュフローを利用することによって合理的にプロジェクトの選択を行う能力を問う問題である。

第4問

(設問1)

子会社化された配送業務について助言するために必要となる、子会社化のメリットとデメリットに関する理解を確認する問題である。

(設問2)

EDI(電子データ交換)の導入を検討するに当たって、その財務的な効果について助言する能力を問う問題である。